2016年罗定市罗城中心小学部门预算公开

发布时间 :

2016年

部门预算

目 录

第一部分 罗定市罗城中心小学概况

一、 主要职责

二、 机构设置

第二部分 2016年部门预算表

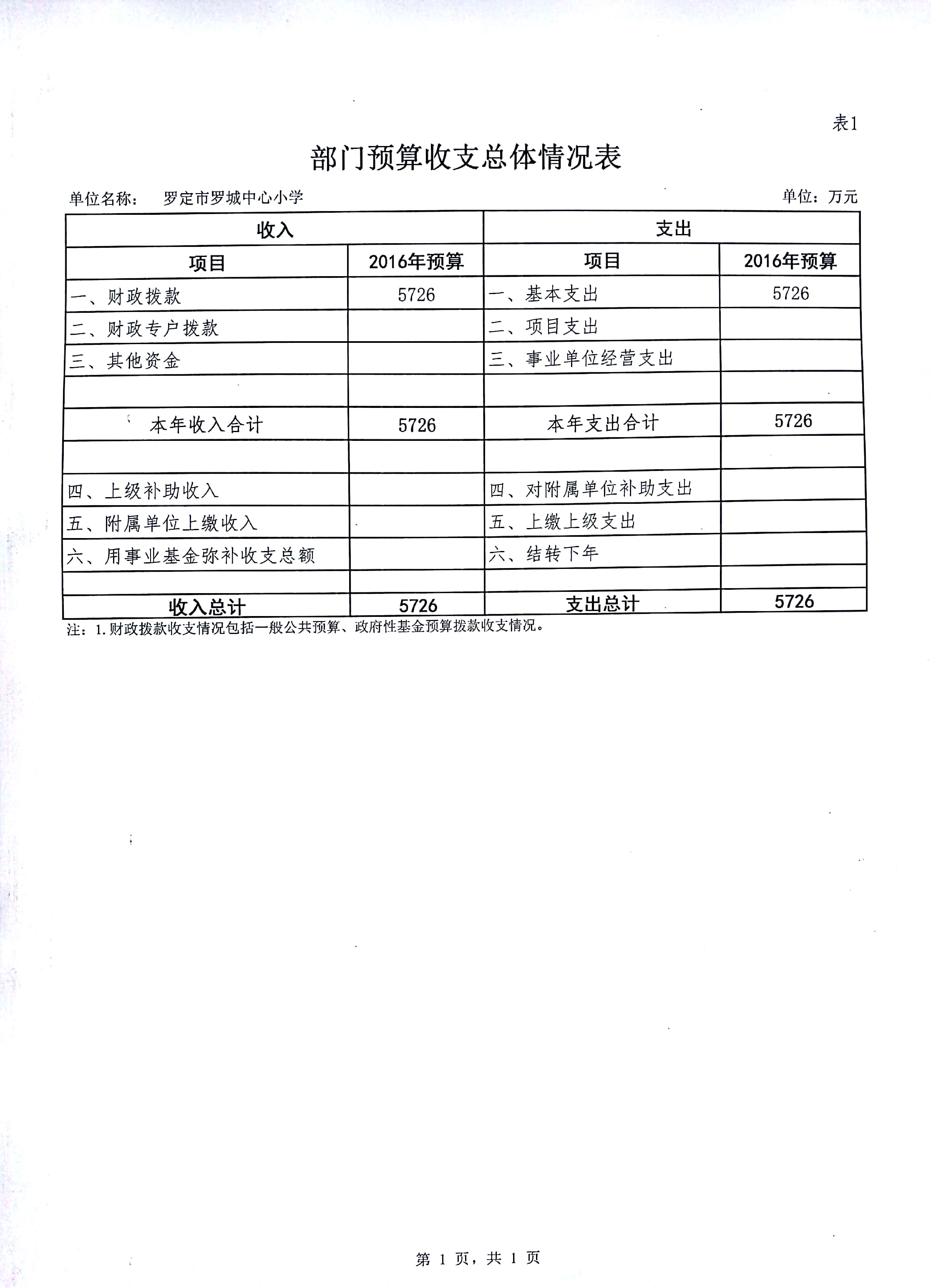

一、 收支总体情况表

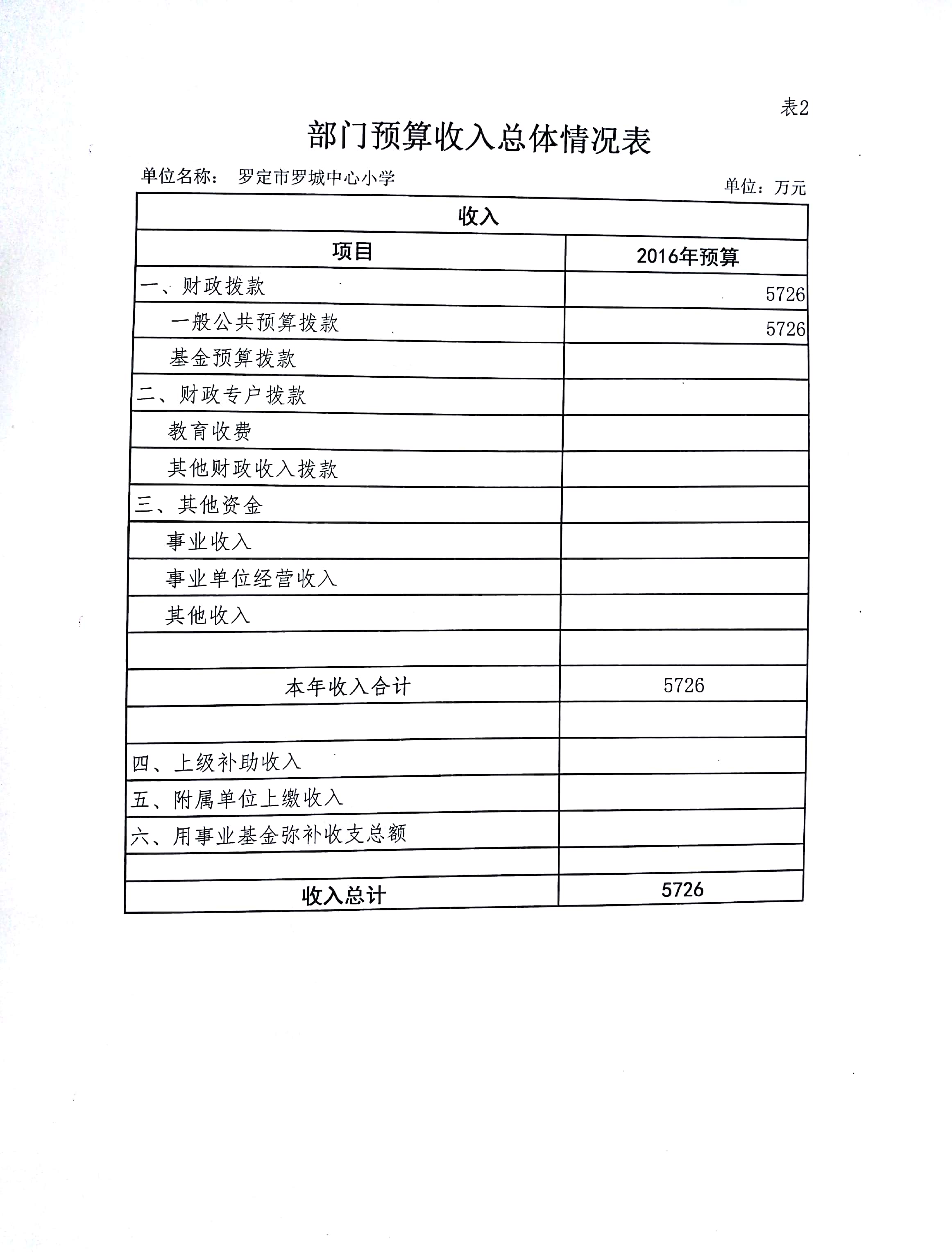

二、 收入总体情况表

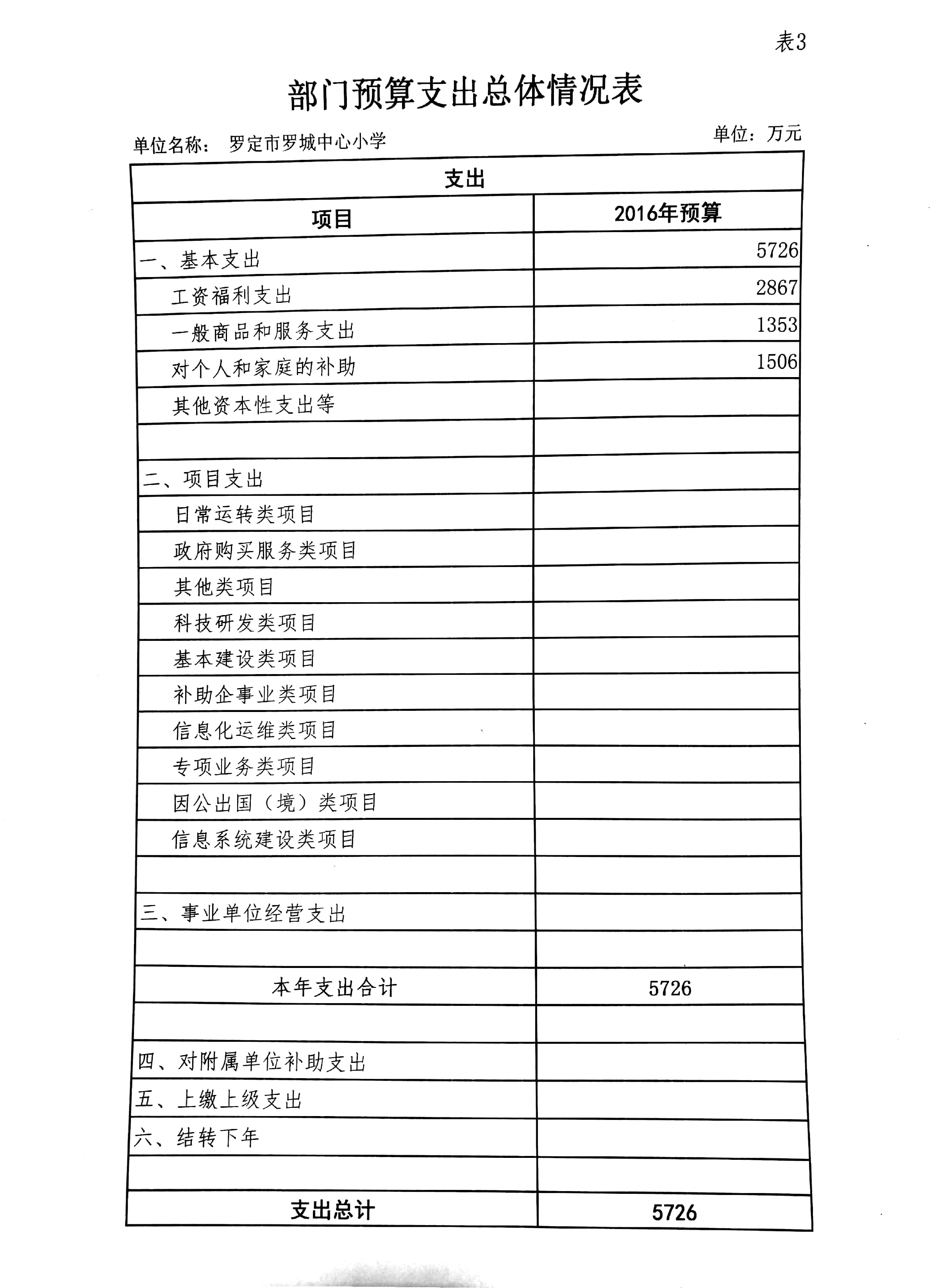

三、 支出总体情况表

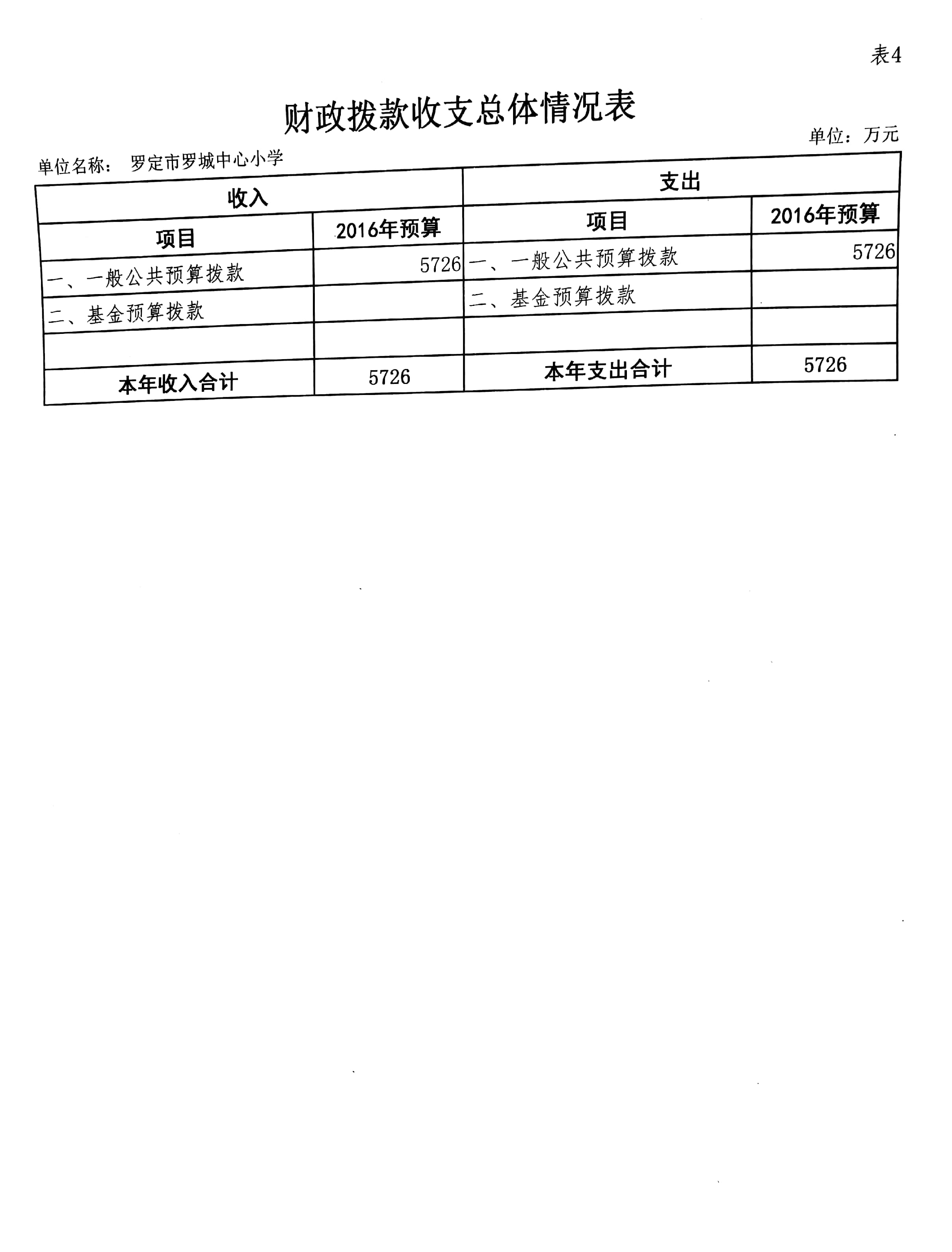

四、 财政拨款收支总体情况表

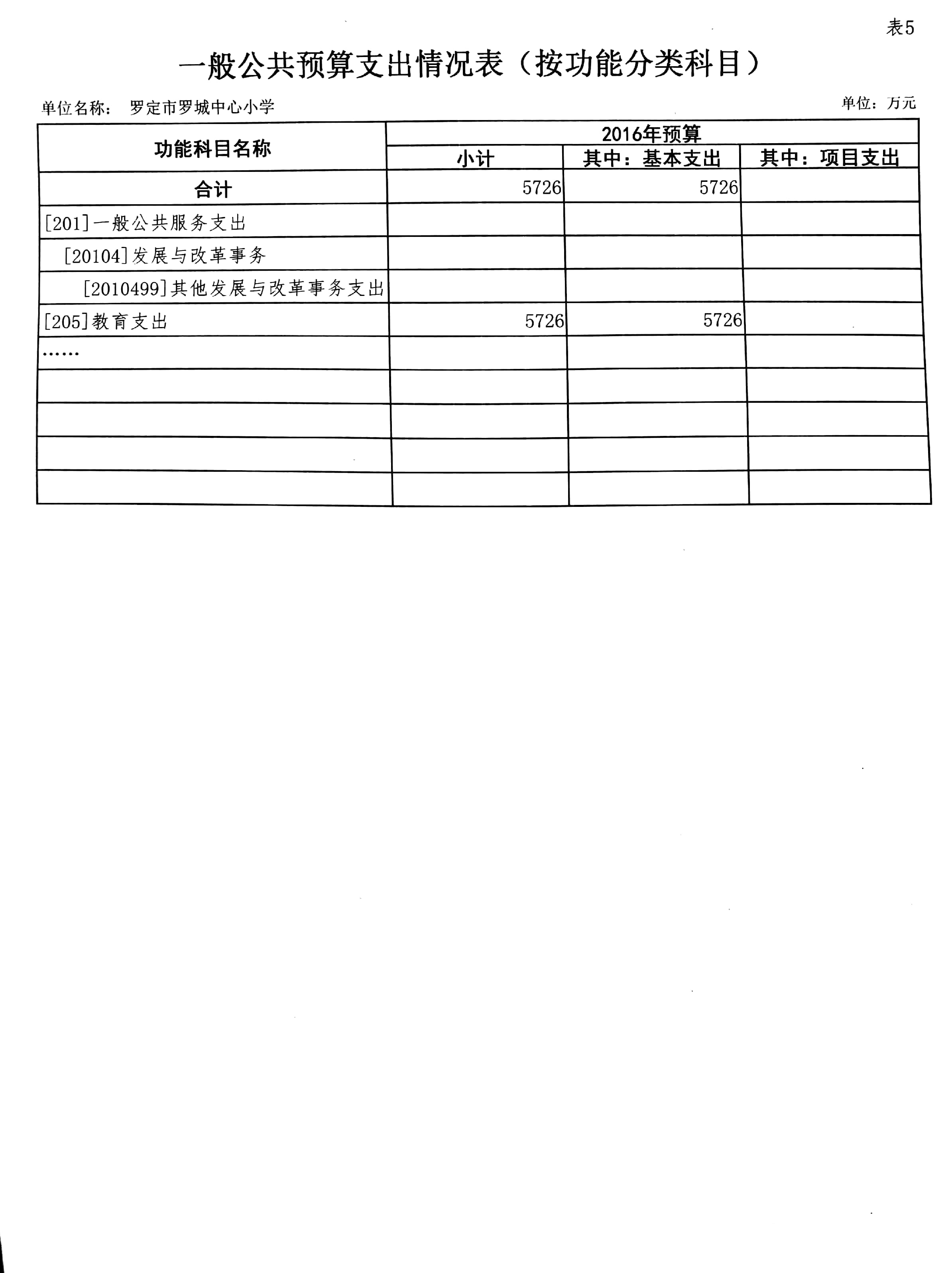

五、 一般公共预算支出情况表(按功能分类科目)

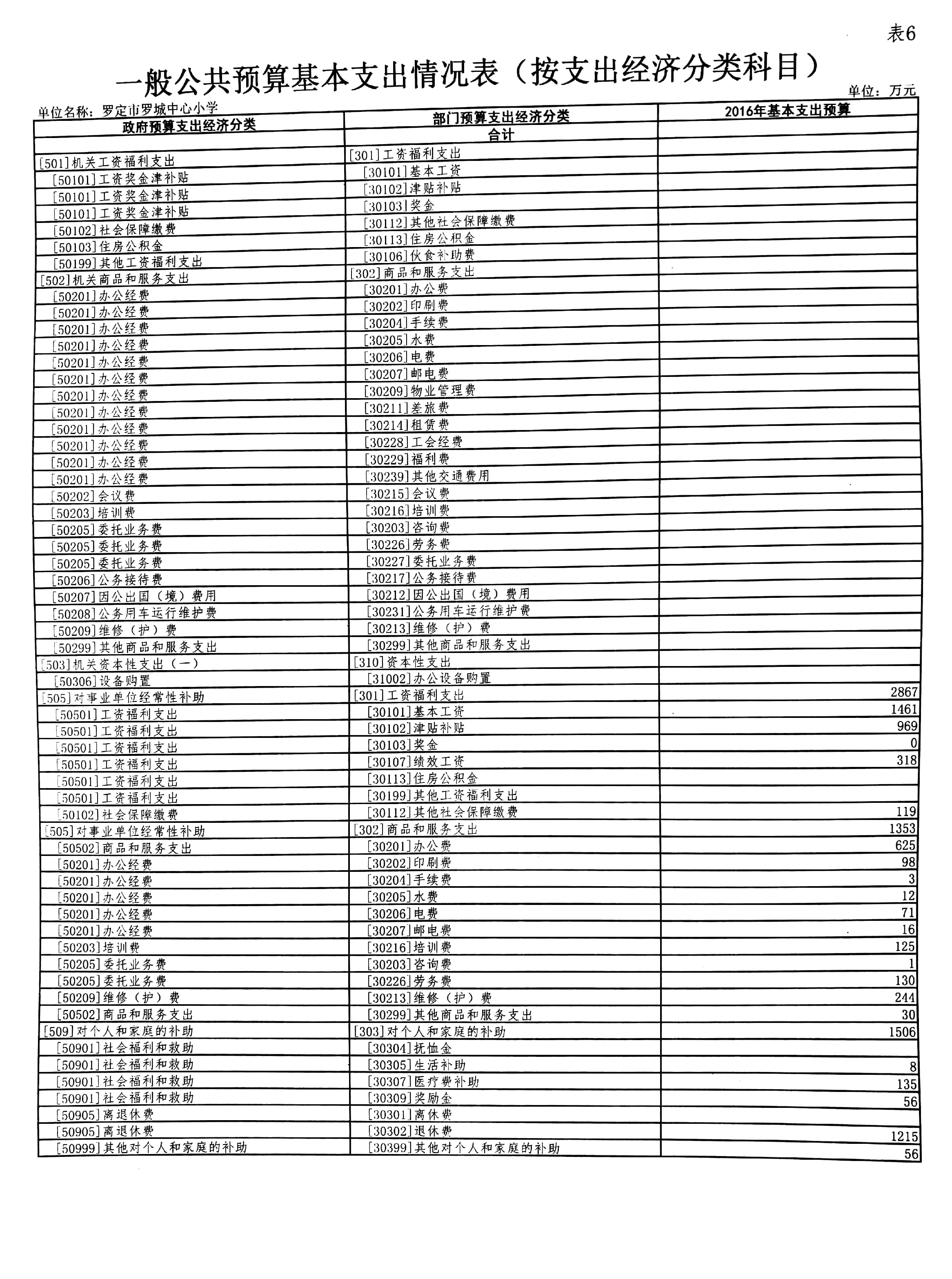

六、 一般公共预算基本支出情况表(按支出经济分类科目)

七、 一般公共预算项目支出情况表(按支出经济分类科目)

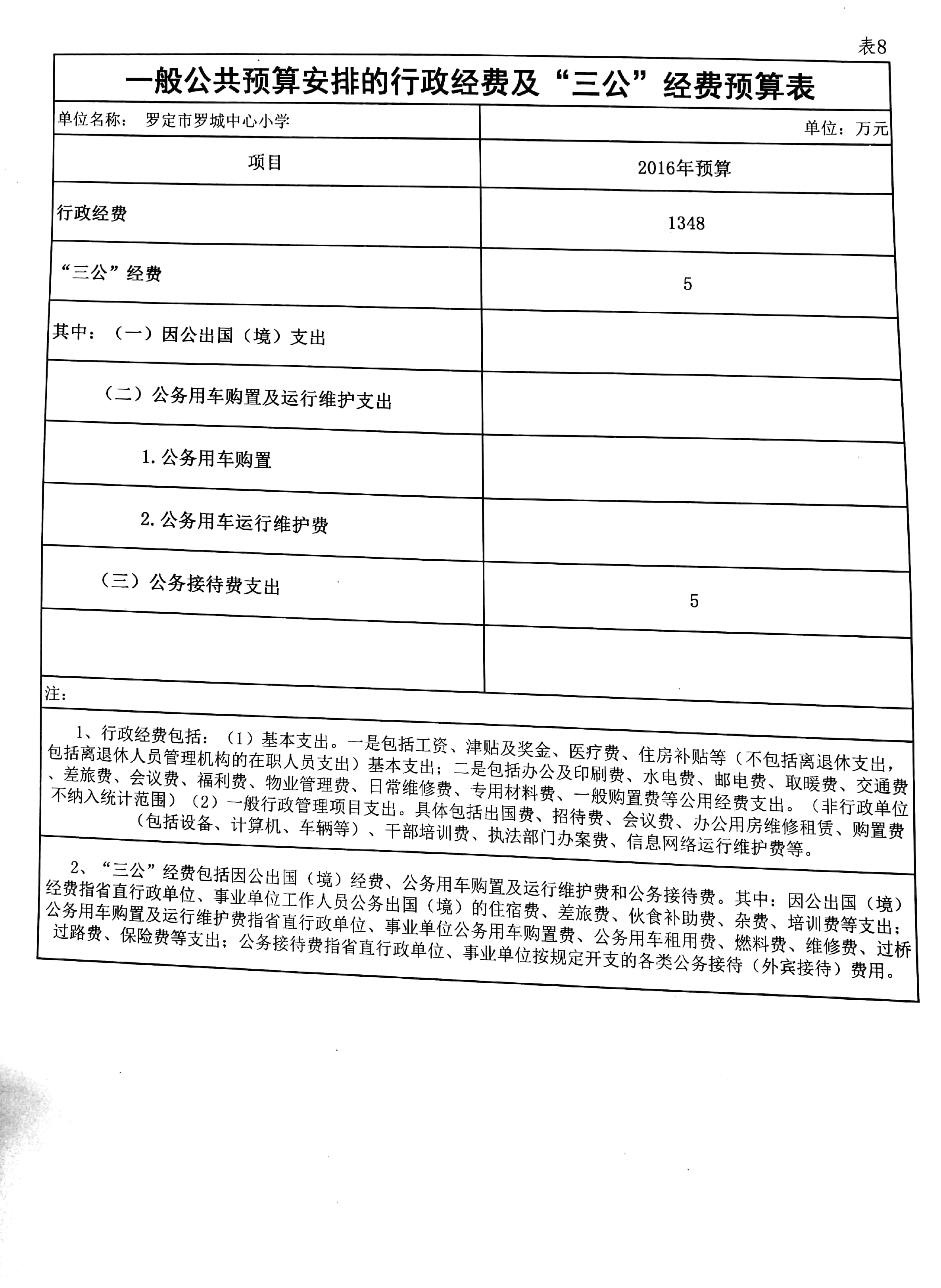

八、 一般公共预算安排的行政经费及“三公”经费预算表

九、 2016年政府性基金预算支出情况表

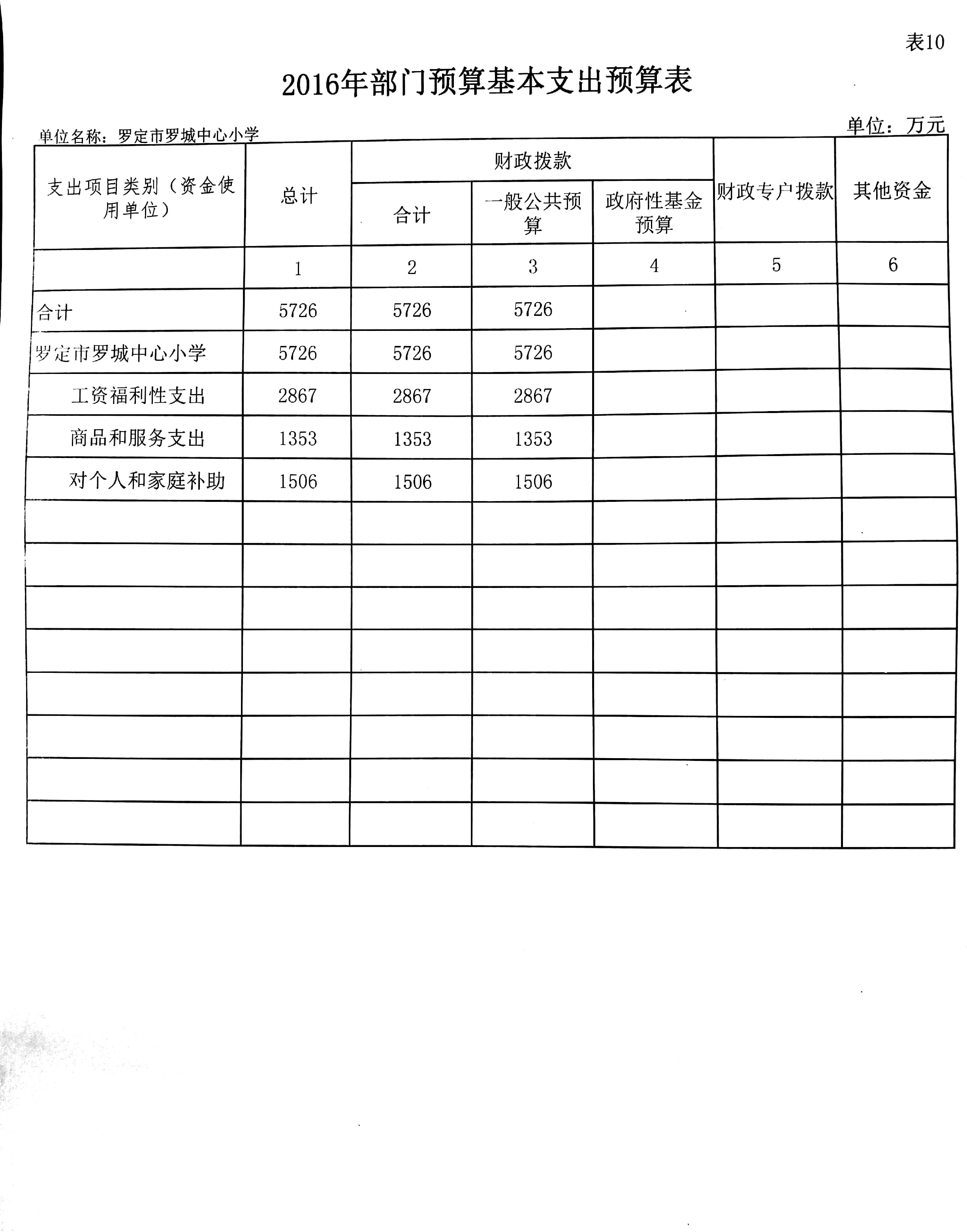

十、 2016年部门预算基本支出预算表

十一、 2016年部门预算项目支出及其他支出预算表

第三部分 2016年部门预算情况说明

第四部分 名词解释

第一部分 罗定市罗城中心小学概况

一、部门主要职能

罗定市罗城中心小学是一所义务教育阶段的完全小学。主要职责:全面贯彻执行党的路线、方针、政策及国家相关的法律法规,实施小学素质教育,按照规定标准完成教 育教学任务,提高教育教学质量,促进学生全面发展,加强安 全和后勤服务工作,为教育教学提供保障。

二、部门单位构成

我校设校本部教学区和8个教学点。

学生情况:小学生1200人,学前幼儿人数1300人,寄宿生0人。

教职工情况:实有人数1012人。其中:在职在编592人,代转岗工人1人,离退休317人,民办退休教师0人,临时工及安保人员102人。

第二部分 2016年部门预算表

第三部分 2016年部门预算情况说明

一、 部门预算收支增减变化情况

2018年罗定市罗城中心小学财政拨款收支总预算 5726万元。收入全部为一般公共预算拨款,无政府性基金预算拨款,包括:一般公共预算当年拨款收入5726万元、上年结转0万元;支出包括:一般公共服务支出0万元、外交支出0万元、教育支出4220万元、科学技术支出 0万元、文化体育与传媒支出0万元、社会保障和就业支出1506万元、农林水支出0万元、住房保障支出0万元、结转下年0万元。对比上年部门预算收支安排增537万元,主要原因:在职教师工资福利增加、对个人和家庭补助增加、生均公用经费增加。

二、“三公”经费安排情况说明

2018年罗定市罗城中心小学“三公”经费预算数为5万元,其中:因公出国(境)费0万元,公务用车交通费0万元,公务接待费5万元。2016年“三公”经费预算与上年对比持平。

三、机关运行经费安排情况

2018年,本部门机关运行经费安排1353万元,比上年增加240万元,主要原因是生均公用经费增加。

四、政府采购情况

2016年度是我校创建教育强镇验收年,必须照现代化学校标准,我校需采购教学设备、校园文化建设、校舍维修等,计划采购如下:

1、采购教学设备一批,包括电教平台、台式电脑等,该项目预算850万元。

2、各小学、幼儿园校舍维修及场地改造及新建教学楼等,该项目预算2000万元。

五、国有资产占有使用情况

截至2015年12月31日,我单位资产总额为4252.93万元,主要由以下二部分构成:

1、流动资产141.07万元,占资产总额的3.3%,主要为银行存款和其他应收款。

2、固定资产4111.86万元,占资产总额的96.7%,主要包括土地、房屋及构筑物、通用设备、专用设备、图书、家具用具等。

经认真统计、对比,我单位填报的资产情况报表数据与2017年度部门决算报表数据相符,资产状况良好。

3、本单位没有利用国有资产对外投资、出租出借或处置国有资产。

六、预算绩效信息公开情况

本年度,我校推进预算绩效信息公开的有关工作,公开信息比上年度更全面,公开的数据更细化。

第四部分 名词解释

一、财政拨款收入:指市财政当年拨付的资金。

二、 事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

三、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

四、用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

五、年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

六、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

七、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

八、一般预算收入,财政收入的来源之一,有计划有组织并由国家支配的纳入预算管理的资金。

九、政府性基金收入是国家通过向社会征收以及出让土地、发行彩票等方式取得收入。

十、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十一、社会保障支出是指政府通过财政向由于各种原因而导致暂时或永久性丧失劳动能力、失去工作机会或生活面临困难的社会成员提供基本生活保障的支出;

十二、人员经费支出是指行政(事业)单位用于职工个人方面的费用开支。

十三、项目支出: 指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十四、“三公”经费:纳入财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出 (含车辆购置税) 及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

版权所有(c)

制作单位:

粤公网安备 44538102000008号

粤公网安备 44538102000008号